R&I「ファンド情報」において「トップFA2022」に弊社が昨年に続き掲載されました。来年も良いサービスを提供できるよう精進してまいります。

0 コメント

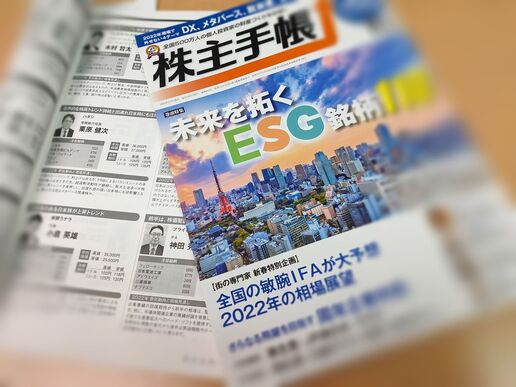

先日、12/17は帯広のつがハウスにて「老後の資金づくりのお話」セミナーを開催!寒い中、駆けつけてくださった皆さんからいろいろご質問もあり、札幌からご相談にお応えしていくことになりました。繋がることを大切に長いおつきあいさせていただきたいです。料理家栂安信子先生のデザート三種のうちひとつ選んで特製薬膳茶付きの無料セミナー。 翌日18日は帯広FM-JAGAで隔週金曜日にマネーのコーナー担当の砂川より教育資金づくりのお話が帯広駅前リッチモンドホテルで開かれラジオを聴いてご参加されたかたもいらっしゃいました!今後とも十勝近郊の皆様ともたくさんお会いしたいです。 (千田)      株主手帳2022年1月号に「2022年の相場展望」に弊社IFA栗原健次のコメントが掲載されました。ご興味のある方はぜひ「株主手帳1月号」ご購入下さい。

その12、「イデコでどんな商品を選ぶ?」です。

○前回は、イデコは個人型、他に企業型の確定拠出年金がありその違いについてお話しを聞きました。リスナーの皆さんも、「イデコとNISAどっちがいいの?それとも両方とも始めるべきなの?」と思っている方多いと思います。砂川さんどちらがいいんですか? イデコとNISAのどちらか又は両方やるべきかどうかを考える場合、使い勝手と優先順位で考えていきます。例えば20代のカップルの場合、老後の準備よりもマイホームやお子様の教育資金準備のほうが優先順位は高いですよね。ですから優先順位高いものから準備を進めていくことになります。 イデコは60歳以降にならなければ引き出しができない使い勝手の面では、自由度が低い方法ですから引き出しに制限のないNISAを優先すべきという形になります。 ○なるほど!では子育ての終わった50代の方々はどうでしょう もう既にお子さんも独り立ちの目処が立ち、今後の優先順位は老後の資金確保が最も優先順位が高いはずです。そして65歳という年齢はそう遠くない未来です。使い勝手の面でも特に問題ないです。イデコを利用するメリットは十分ありますね。 ○イデコを利用する場合はライフイベントの優先順位を考え、他に優先するものがあればNISAの活用を中心に、余裕があればイデコも活用、老後の準備が優先順位が最も高い場合はイデコを中心に考え、余裕があればNISAも活用するといった考え方でいいんですね。 そうですね。それでよいかと思います。ただ老後の準備についてはNISAとイデコを併用しても十分とは言えません。NISAとイデコと税制面のメリットはないですが枠以外のの運用手法も考慮すべきです。 ○わかりました。では本題の「イデコはどんな商品で運用すればよいか?」ですが、どう考えたら良いでしょうか まずイデコで投資できる商品ですが、どこの会社でも同じような商品構成になっています。 1.元本確保型 2.債券型 3.株式型 4.バランス型 債券と株式は国内と海外投資に分かれます。バランス型は初めから債券や株式などが決まられた割合で組み込まれたものです。 ○イデコには元本確保型もあるのですね。安心ですね。 いえいえ、そうは言えないんです!以前もお話したとおりイデコは手数料が取られます。元本確保型は減ることはないですが増えることもないので手数料分だけ確実にマイナスです。あるのはイデコに掛けた金額分の所得控除と引き出し時の控除だけになります。例えば税制面のメリットがない専業主婦の方がイデコで元本確保型で運用しても手数料分だけマイナスになってしまいます。 企業型でもそうなんですが、投資経験のない方を中心に選びがちなのは、この元本確保型。これを選ぶとメリットが税制面のみに限られるので、ご自身がどの程度税制面のメリットを受けるのか確認した上で選択する必要があります。 ○一見良さそうなものでも、じっくり検討する必要がありますね。砂川さんであればどんなアドバイスをしているのですか? 投資経験のある方には、株式型一本で、投資対象は世界に分散されたものとなります。 ○株式型一択ですか?リスキーな感じがします。 資産を増やすための近道は、 1.わかりやすくシンプルに投資する。 2.適度に分散させる。 3.それをひたすら続ける。 です。 イデコは60歳まで解約できないのですが、先程はここはデメリットです。とお話しましたが続けるという側面では逆にこの不自由さが大きなメリットになります。「じっくり腰を据えて」投資に取り組みことができるわけです。 株式投資でも例えばアメリカが成長しているからアメリカの株式に投資しようと考えても、例えば3年後の大統領選挙でトランプさんが復活となった場合、どうしようかと考えてしまうかもしれません。世界に投資をするのであれば途中でやめる理由はかなり限定されるはずです。イデコのように「じっくり腰を据えて」投資を続けるには最適ですね。また低金利のこの時代に企業の成長に投資をすることが最も合理的な判断と言えると思います。この手法を淡々と続けていくと老後の資金を増やすことになると思います。 ○ありがとうございます。次回は「初めてみる?投資の勉強法」をお送りいたします。

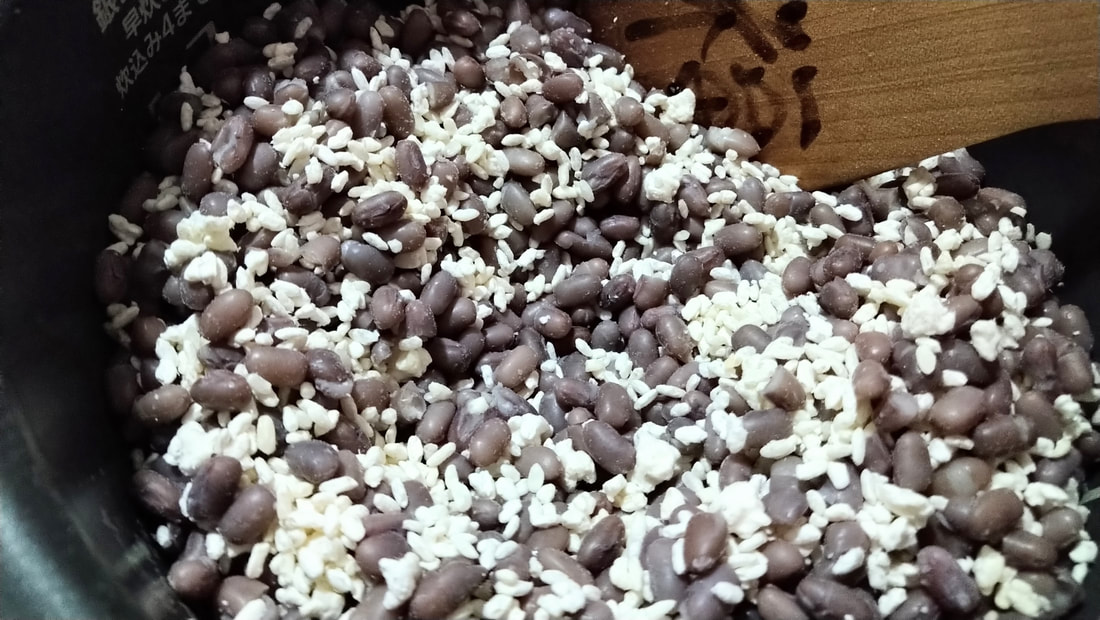

今年収穫されたばかりの本別町の小豆 ガスでコトコト お砂糖どっぷり入れたくなくて 今回、『発酵あんこ』に初挑戦 途中から炊飯器の出番、10時間の保温 お砂糖不使用 夜中に出来てお味見したら やさしい甘さ (千田) |